7x24小时咨询热线

400-660-3310

当前位置 : 好学校 上海财务管理 上海铂略财务培训中心 课程正文

上海铂略财务培训中心

认证等级

上海铂略财务培训中心

已获好学校V2信誉等级认证

信誉值

与好学校签订读书保障协议:

课程详情

开班信息

校区地址

学校相册

读书保障

手机预订再优惠![]()

微信关注好学校

报读课程额外再返现

课程介绍

税务稽查是税收管理的重要部分,企业在生产经营中不可避免地接受稽查的“洗礼”。而稽查中出现的税务风险点,往往就是企业在日常经营中面对的“疑难杂症”。如果企业不能对经营中出现的问题有准确的税务理解,在稽查的税企博弈中就可能要承担补缴税款和滞纳金的责任,甚至受到税务行政处罚,不但会对企业的经营带来沉重的资金负担,更可能造成企业的信誉受损。

铂略财务培训《商业企业典型税务稽查案例》在线课程,以税务机关在对商业企业稽查过程中的常见涉税疑难问题为切入点,使税务管理者对经营中的涉税风险有较强的防控能力,避免企业在税务稽查中处于不利地位。

授课对象

财务经理/主管 税务经理/主管

流程

15:00 课程开始,主持人致辞

15:05 商业企业典型税务稽查案例分析

案例一:确实无法偿付的应付款项税务分析

RY煤炭物资有限公司成立于2007年6月,主要从事煤炭购销业务。2014年税务稽查人员对该单位进行纳税检查,发现应付账款科目有以下情况:

(1) 该单位2010年形成一笔应付黑龙江某煤矿的款项为12万元,系因为从煤矿购进煤炭卡数低于合同约定标准,对方单位也承认煤炭质量不达标,该单位不打算支付此笔款项;

(2)发现2013年8月从本市另一家煤炭公司购进低卡煤,尚欠货款6万元,经税务稽查人员查询,该煤炭公司已经注销;

(3)发现2013年该单位从内蒙古某矿业公司购进块煤,尚欠5万元货款,该单位每年都与内蒙古方面联系付款事宜,但电话打不通,发送传真也无人接收,无法联系。

(4)该单位2007年形成一笔7万元的应付账款,系发生的运费,因为对方一直没有开具发票,所以就一直未付款,但运输公司一直在索要此笔款项。

请问:

(1)关于以上应付款项是否都可以认定为确实无法支付的应付款项?

(2)在征管实践中,如何把握确实无法偿付?

(3)如果被税务稽查认定为确实无法偿付,但后来又支付出去,如何处理?

(4)如果税务机关认定应付款项为确实无法支付款项并入收入征税,举证责任在哪一方?

案例二:总分机构移送货物涉税分析

某家纺贸易公司属于跨地区经营汇总缴纳企业所得税的商贸企业,总部设在上海闽行区,在南京、杭州、合肥设有三个分支机构。2014年10月~12月,公司账面反映有1400万元产家纺产品分别运到了上述三个分支机构,进项税金190万元。但该公司发到上述发货点上的货物只销售了1280万元,其中进项税173.7万元,并且已开具发票,其余120万元货物因发生质量问题准备削价处理,但这批货仍在存放在分支机构。

请问:

(1)该家纺贸易公司这种货物移送行为,应该如何缴纳流转税?

(2)该家纺贸易公司这种货物移送行为,是否缴纳企业所得税?

(3)做为跨地区经营汇总纳税企业,三个分支机构是否具有企业所得税独立纳税资格?应该办理何种营业执照?

案例三:会议费的争议处理

LX油品贸易有限公司,主要经营成品油批发销售业务。税务稽查人员对其进行纳税检查时发现以下情况:

(1)2012年发现列支一笔会议费仅取得了某酒店开具的“会议费”发票,后未付任何有关此次会议的相关材料,据稽查人员了解,某酒店并不具备召开会议的条件。

(2)2012年还发现该单位以“会议费”科目进行账务处理,后附发票却是餐费发票,全年业务招待费已经超支。

请问:

(1)对于税务稽查人员发现的问题,财务人员解释说,是和客户开展“餐桌会议”,进行探讨下一年度的合作事宜,实质上是会议,应该作为会议费税前扣除,您怎么看?

(2)在全年业务招待费已经超支的情况下,以会议费之名列支餐费,是否涉嫌偷税?

(3)自2013年8月1日起纳入“营改增”范围,“会议展览服务”属于征收增值税的范围,在“营改增”后如果企业在报销会议费时,有2013年8月1日以后开具的地税票,能否作为税前扣除的凭据?还有酒店业尚未纳入“营改增”范围,如果酒店营业执照中经营项目有会议服务,在酒店举行会议,应该取得何种发票税前扣除?

案例四:赠送实物礼品涉税风险管控

某经贸有限公司在日常营销活动中,为了拓展业务,向有关人员(非本单位职工)赠送实物礼品,2012年度共赠送外购的礼品价值金额合计 90000元,礼品的增值税进项税已抵扣。在税务稽查人员进行检查时,发现该单位对此笔业务直接计入销售费用90000元。

在检查中,该单位财务人员向稽查人员咨询,该单位为了提升企业形象,购置某山水画家的6副山水画,共计花费60万元,该单位不确定应该如何进行处理。

请问:

(1)该单位的账务处理是否正确?

(2)此笔业务涉及哪几个税种?如何计算缴纳?

(3)在该单位上述业务,是否可能被处以行政处罚?

(4)该单位作为一个经贸公司,购买高价山水画的应该如何进行涉税处理?

案例五:工资类费用税前扣除涉税分析

某食品销售有限公司主要从事知名速冻食品的经销业务。2014年国税稽查机关对该单位进行日常检查时,发现以下情况:

(1)该单位在本市内各大超市设有销售专柜,在节假日期间雇佣在校大学生进行促销活动。2013年共支付给兼职促销的大学生费用合计24000元,在销售费用中直接列支,未作为工资项目。

(2)该单位有自己的仓库来储存货物,保管员是残疾人,每月支付工资2600元,未缴纳社会保险费用,在所得税汇算清缴时支付给保管员的工资进行了加计扣除。

(3)该单位为部门经理以上职工按照工资总额的7%缴纳补充养老保险。

另外,地税稽查在检查中发现该单位2012年少缴房产税35600元,已经在2014年补缴税款,企业财务人员询问,此笔税款是在2014年税前扣除还是追补至2012年扣除。

请问:

(1)该单位对于支付给兼职促销大学生的费用处理是否正确?

(2)支付给在本单位工作的残疾人的工资税前扣除税法有何特殊规定?该单位的处理是否合规?

(3)税法对于补充养老保险的税前扣除有何规定?

(4)被地税查补的房产税应在哪一年扣除?具体如何操作?

16:00 课程结束

铂略活动风采

参与方式

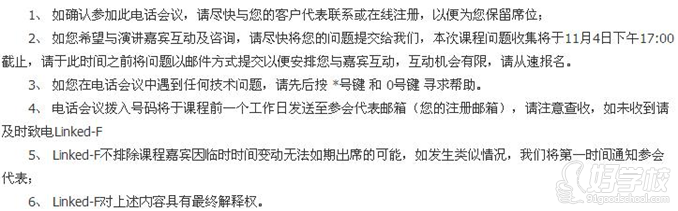

铂略Linked-F电话会议参与步骤如下:

1. 根据您所在的城市,拨入相应的电话号码;

2. 按照语音提示键入接入密码并按#键结束;

3. 加入会议或等待主持人的加入。

温馨提示:请您提前五分钟接入Linked-F在线会议中心。

参会须知

关于我们

铂略咨询(Linked-F)专注于财税专业资讯及财务管理佳实战经验的研究与传播。 通过长期与行业领军企业财税经理人的持续沟通,我们深 刻了解企业在实战中遇到的挑战,进一步对企业面临挑战的深入分析及对行业内解决方案的归纳与提炼,将行业内佳实践经验和系统解 决方案以分享交流活动、实战技能专项培训、新财税资讯和佳实践报告帮助专业人士解决在职业生涯发展各阶段所面临的挑战

校区地址

学校相册

更多 >

看过的人还关注了

更多适合课程

全城财务管理学校,一网打尽,立即搜索:

在线预约免费试听

官方授权声明

官方授权声明

尊敬的平台会员您好,[上海铂略财务培训中心]资质文件正在审核中。如需了解[上海铂略财务培训中心]服务明细或申请试听服务,

请点击:联系客服。

.png)

.png)

.png)

.png)

粤公网安备 44010602004272号

粤公网安备 44010602004272号